뇌혈관 질환 보장과 허혈성 심장질환 보장의 중요성 당신의 든든한 방패

많은 분이 건강보험에 가입할 때 오직 ‘암’ 하나에만 집중합니다. 암이 무서운 질병인 것은 사실입니다. 뿐만 아니라 뇌혈관 질환 보장과 허혈성 심장질환 보장 도 중요합니다.

하지만 우리나라 사망 원인 1위인 암을 제외하면, 그 뒤를 잇는 질병은 항상 ‘뇌혈관 질환’과 ‘심장 질환’입니다. 이 두 질병은 암만큼이나 치명적이고, 때로는 더 무서운 결과를 가져옵니다.

암은 수술과 치료를 거쳐 완치되는 경우가 많습니다.

하지만 뇌와 심장 질환은 예고 없이 찾아와 갑작스러운 사망을 일으키거나, 심각한 후유증(반신마비, 언어장애 등)을 남겨 평생 치료와 간병이 필요하게 만듭니다.

즉, 암은 ‘치료비’가 중요하지만, 뇌와 심장 질환은 치료 후 평생 가족의 삶을 지탱할 ‘생계비’와 ‘간병비’가 더 중요합니다.

오늘은 우리가 암보험만으로는 절대 안심할 수 없는 이유와, 실패하지 않는 뇌/심장 질환 보장 설계법을 아주 디테일하게 파헤쳐 보겠습니다.

1. 뇌혈관 질환 보장, ‘범위’가 생명입니다.

가장 먼저 확인해야 할 것은 내가 가입한 보험의 보장 범위입니다. 장롱 속에 있는 오래된 증권을 꺼내보세요.

아마 대부분 ‘뇌출혈 진단비’나 ‘뇌졸중 진단비’라고 적혀 있을 것입니다. 만약 이 글씨가 보인다면, 당신의 보험은 이미 ‘반쪽짜리’입니다.

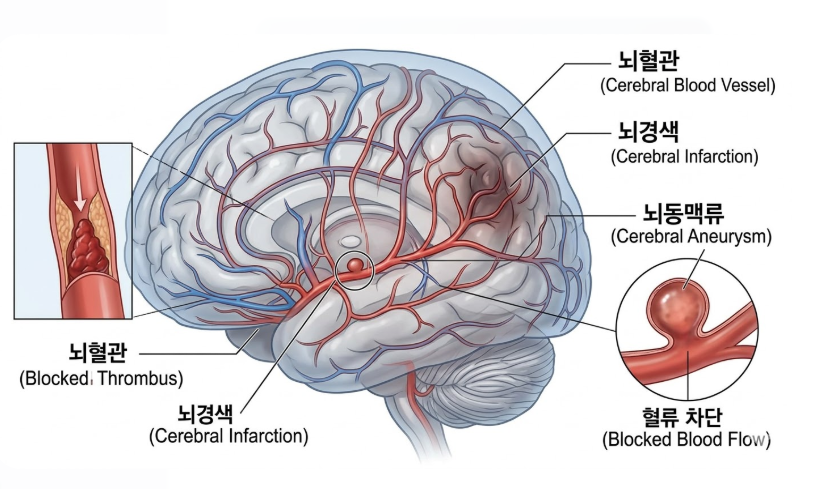

최악의 실수: 뇌출혈만 보장받기 뇌출혈은 뇌혈관이 터지는 아주 심각한 상태입니다. 하지만 전체 뇌혈관 질환 환자 중에서 뇌출혈이 차지하는 비율은 고작 10% 미만입니다.

만약 당신이 뇌혈관이 막혀서 생기는 뇌경색(뇌졸중의 80% 이상)에 걸린다면? 뇌출혈 진단비에서는 단돈 1원도 받을 수 없습니다.

그다음 실수: 뇌졸중까지만 보장받기 뇌졸중은 뇌출혈과 뇌경색을 합친 개념입니다. 앞서 말한 뇌출혈보다는 범위가 넓습니다. 하지만 뇌졸중에도 포함되지 않는 수많은 뇌혈관 질환이 있습니다.

예를 들어, 혈관이 서서히 좁아지거나 꽈리처럼 부풀어 오르는 ‘뇌동맥류’ 같은 경우, 뇌졸중 진단비로는 보상받을 수 없습니다.

완벽한 해결책: ‘뇌혈관 질환 진단비’ 우리가 무조건 선택해야 하는 것은 바로 ‘뇌혈관 질환 진단비’입니다.

이 특약은 뇌혈관에서 발생하는 모든 문제(뇌출혈, 뇌경색, 뇌동맥류, 협착 등)를 가장 넓은 범위로 보장합니다. 보장 범위가 넓어야 보험금을 받을 확률이 가장 높아집니다.

2. 심장 질환 보장, ‘급성 심근경색’만으로는 턱없이 부족합니다.

심장 질환 역시 마찬가지입니다. 과거의 오래된 표준형 보험들은 대부분 ‘급성 심근경색 진단비’만을 보장했습니다.

하지만 이 역시 전체 심장 질환 환자의 10%도 채 가입시키지 못하는 아주 좁은 보장 범위입니다.

치명적인 함정: 협심증은 보장 안 됨 우리가 가장 많이 겪는 심장 질환 중 하나가 바로 ‘협심증’입니다. 혈관이 서서히 막혀 심장 근육에 피가 덜 가는 상태입니다.

급성 심근경색은 혈관이 완전히 막혀 근육이 괴사하는 상태입니다. 협심증은 급성 심근경색의 전 단계이지만, ‘급성 심근경색 진단비’ 특약에서는 단 1원도 지급하지 않습니다.

완벽한 해결책: ‘허혈성 심장질환 진단비’ 심장 질환을 완벽하게 대비하려면 반드시 ‘허혈성 심장질환 진단비’를 선택해야 합니다.

이 특약은 협심증을 포함하여, 심장 혈관에서 발생하는 모든 문제(급성 심근경색, 만성 허혈성 심장병 등)를 가장 넓은 범위로 방어합니다.

3. 실패하지 않는 뇌/심장 보험 설계 조건 3가지

그렇다면 어떻게 설계해야 나에게 닥칠 금전적 위기를 완벽하게 막을 수 있을까요? 이 3가지만 기억하시면 호구가 되지 않습니다.

가장 넓은 범위 선택: 무조건 “뇌혈관 질환 진단비,” “허혈성 심장질환 진단비”로 세팅하세요. 이 단어가 증권에 있는지 눈을 크게 뜨고 확인해야 합니다.

비갱신형으로 설정: 특히 20~40대 젊은 층이라면, 나이가 들어서 보험료가 폭등하는 갱신형보다는, 끝까지 금액이 똑같은 ‘비갱신형’으로 가입하여 노후 부담을 없애야 합니다.

진단비 위주로 구성: 수술비나 입원일당은 실손의료비(실비)에서 보장받을 수 있습니다. 우리가 뇌/심장 질환에서 가장 무서워해야 할 것은 치료 후의 ‘평생 생계비’와 ‘간병비’입니다.

따라서 한 번에 목돈을 받을 수 있는 ‘진단비’를 내가 낼 수 있는 최대 한도로 가장 높게 설정하는 것이 핵심입니다.

4. 오늘 밤, 당장 당신의 증권을 펴보세요.

단순히 “보험료가 비싸진다”는 차원의 문제가 아닙니다. 정작 큰 병에 걸렸을 때 “보험금을 아예 못 받는다”는 차원의 무서운 문제입니다.

만약 내 몸에 뇌혈관 질환이나 허혈성 심장질환의 위험 인자가 있다면, 그 어떤 좋은 특약보다도 ‘가장 넓은 보장 범위’를 확보하는 것이 우선입니다.

장롱 속에 잠들어 있는 보험 증권을 꺼내보세요. 당신의 보장 범위가 ‘뇌출혈’과 ‘급성 심근경색’에 멈춰있는지,

아니면 ‘뇌혈관 질환 보장’과 ‘허혈성 질환 보장’으로 완벽하게 세팅되어 있는지 꼭 확인하시길 바랍니다.

나와 내 가족을 지키는 힘은, 내 보험의 정확한 보장 범위를 아는 것에서 시작됩니다.